*Última actualización: Octubre 01 de 2013

En Circular 003 de marzo 6 de 2013 la DIAN efectuó su interpretación de la forma en cómo se debe dar aplicación a la nueva versión del art. 635 del E.T. para el cálculo de los intereses de mora luego de la modificación que le hiciera el art. 147 de la Ley 1607.

El art. 141 de la reciente Reforma Tributaria, Ley 1607 de diciembre 26 de 2012, modificó el art. 635 del E.T. estableciendo que a partir del 26 de diciembre de 2012, la fórmula para el cálculo de los intereses de mora sobre obligaciones tributarias vuelve a ser simple en la que la tasa de usura que se aplique no se utiliza en forma “efectiva” como se usaba hasta diciembre de 2012 y que implicaba el tener que ir sumando los intereses de un trimestre al valor de la deuda, y sobre esa base acumulativa seguir calculando los intereses de los siguientes trimestres en que la deuda permaneciera en mora. Veamos las versiones de la norma en cuestión:

Versión que tenía la norma hasta diciembre 26 de 2012:

“ARTICULO 635. DETERMINACIÓN de LA TASA de INTERÉS MORATORIO. <Artículo modificado por el artículo 12 de la Ley 1066 de 2006. El nuevo texto es el siguiente:> Para efectos tributarios y frente a obligaciones cuyo vencimiento legal sea a partir del 1 de enero de 2006, la tasa de interés moratorio será la tasa equivalente a la tasa efectiva de usura certificada por la Superintendencia Financiera de Colombia para el respectivo mes de mora.

Las obligaciones con vencimiento anterior al 1 de enero de 2006 y que se encuentren pendientes de pago a 31 de diciembre de 2005, deberán liquidar y pagar intereses moratorios a la tasa vigente el 31 de diciembre de 2005 por el tiempo de mora trascurrido hasta este día, sin perjuicio de los intereses que se generen a partir de esa fecha a la tasa y condiciones establecidas en el inciso anterior.

PARÁGRAFO. Lo previsto en este artículo y en el artículo 867-1 tendrá efectos en relación con los impuestos nacionales, departamentales, municipales y distritales”

Nueva versión de la norma luego del cambio de la Ley 1607:

“ARTÍCULO 635. determinación de LA TASA de INTERÉS MORATORIO (modificado con art. 141 de la Ley 1607 de 2012). Para efectos de las obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales, el interés moratorio se liquidará diariamente a la tasa de interés diario que sea equivalente a la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo.

Las obligaciones insolutas a la fecha de entrada en vigencia de esta ley generarán intereses de mora a la tasa prevista en este artículo sobre los saldos de capital que no incorporen los intereses de mora generados antes de la entrada en vigencia de la presente ley.

Parágrafo: Lo previsto en este artículo y en el artículo 867-1 tendrá efectos en relación con los impuestos nacionales, departamentales, municipales y distritales.“

Por tanto, para la aplicación de la nueva version de la norma se podría decir que existen dos maneras de aplicarla a saber:

1) A la hora de decidir hacer el pago de una obligación tributaria vencida solo se averiguaría cuál es la tasa de usura que rija ese día del pago y con esa sola tasa se liquidan todos los dias de mora que tenga acumulados la deuda sin importar que sean diferentes las tasas de cada trimestres por los cuales la deuda haya estado en mora;

2) A la hora de decidir hacer el pago, se tienen que seguir averiguando cuáles son las tasas de interés que rigió en cada trimestre por los cuales la deuda estuvo en mora y con cada una de esas tasas calcular el interes de cada trimeste (solo sobre la base de la deuda sin acumulación de intereses) y luego sumar todos los intereses de todos esos diferentes trimestres.

Justamente la segunda ocpión es la que la DIAN menciona que se debe aplicar, pues así lo estableció en su Circular 003 de marzo 6 de 2013 la cual se puede consultar en este enlace: Circular 003 de marzo 6 de 2013

Allí la DIAN dijo lo siguiente

“De acuerdo con lo establecido en la citada norma, para calcular los intereses de mora se debe tomar la tasa de usura certificada por la Superintendencia Financiera de Colombia para la modalidad de crédito de consumo y dividirla en 366 días, causando los intereses de mora diariamente con la tasa de interés vigente de cada día de retardo en el pago, de tal forma que el interés total es igual a la sumatoria de los intereses de mora diarios causados.

La fórmula a utilizar para calcular los intereses de mora es la siguiente:

IM = K x (TU/ 366) x n”

Para el cálculo de los intereses moratorios, se tiene en cuenta los días en mora de la obligación desde la fecha de la exigibilidad y las diferentes tasas certificadas por la Superintendencia Financiera de Colombia, durante el tiempo de la mora. Cuando se hayan efectuado abonos a la obligación, el cálculo se realiza sobre el saldo insoluto de capital desde la fecha de exigibilidad, observando las diferentes tasas certificadas durante el tiempo de la mora.

Sin embargo, si la fecha de exigibilidad de la obligación es anterior a la vigencia de la Ley 1066 del 29 de julio de 2006, el cálculo del interés se debe realizar hasta esa fecha de acuerdo con lo establecido en la Circular número 69 de 2006 “hasta el 28 de julio de 2006 se calcularán y causarán a la tasa vigente para dicha fecha, esto es al 20.63%, realizando un corte y acumulación de los rubros adeudados a esa fecha”.

(los subrayados son nuestros)

Así que habrá que seguir llevando la historia de todas las tasas de interés que hayan estado vigentes en cada trimestre para poder hacer el cálculo tal como lo pide la DIAN. Al respecto, recuerde que la tasa en cada trimestre seguirá siendo equivalente a la tasa de usura para los créditos de consumo y ordinarios que publica cada tres meses la Superfinanciera, pero esa tasa se convertirá de forma simple a una tasa diaria para poder utilizarla en el cálculo. Además, debe destacarse que la nueva fórmula para cálculo de intereses de mora (donde ya no se calculan intereses sobre intereses) estimulará también a los deudores morosos para ganarse los descuentos en intereses que la DIAN dará si las deudas tributarias de los periodos 2010 hacia atrás se pagan antes de septiembre 26 de 2013 (o antes de abril 26 de 2014 si se pertenece al sector ganadero), pues así lo estableció el art. 149 de la Ley 1607.

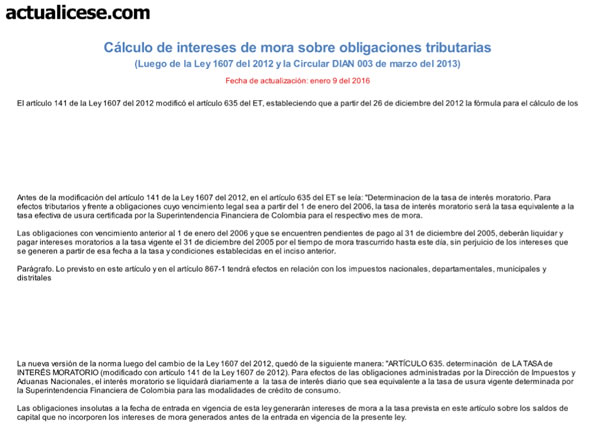

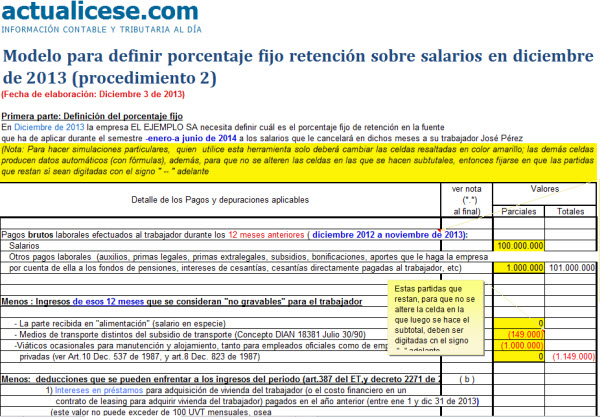

Aclarado lo anterior, a continuación presentamos una herramienta sencilla que ayudará en el proceso del nuevo cálculo de intereses de mora. Lo único que se debe estar actualizando manualmente son los datos de las celdas en amarillo, y los demás datos son automáticos.

![Calculo intereses de mora luego del cambio de la Ley 1607 y la circular DIAN 003 marzo 2013]()