En esta plantilla se ilustran los pasos que se deben seguir para definir el dividendo o participación gravado y no gravado, de acuerdo con el año al que pertenezca la utilidad contable que se piensa distribuir. Igualmente se ilustra la forma de definir la tarifa de retención que se aplicaría sobre el dividendo gravado que se piense distribuir durante 2013, de acuerdo con el tipo de socio y accionista a quien se distribuya.

Con el art.1 del Decreto 567 de marzo de 2007 se establecieron las pautas para practicar la retención en la fuente sobre diviendos gravados que todas las sociedades comerciales colombianas (incluidas hasta las S.A.S. de un solo accionista) deben efectuar a sus socios y accionistas que sean “residentes en Colombia” (nota: con el art.3 del mismo decreto se aclaró como quedó el mismo tipo de retención pero siendo el caso de que los socios o accionistas sen entidades o personas residentes en el exterior, para lo cual se debe también estudiar el art. 245 del E.T. el cual fue modificado con el art. 95 de la Ley 1607 de diciembre 26 de 2012 y todas las leyes vigentes en las cuales se contemplan convenios para evitar la doble tributación internacional, como la ley 1082 de 2006 para el convenio con los residentes en España; o la 1261 de 2008 para el convenio con los residentes en Chile; o la 1344 de 2009 para el convenio con los residentes en Suiza; y la 1459 de 2011 para el convenio con los residentes en Canada; todas esas leyes establecen retenciones en la fuente especiales sobre los dividendos que se distribuyan desde colombia a favor los socios o accionistas residentes en dichos paises y que no tienen estableciimientos permanentes en Colombia; vease nuestra herramienta:

Bases, conceptos y tarifas de retención sobre impuestos nacionales en el 2013

Sin embargo, al llegar el año 2013, y al producirse un cambio en la UVT que rige para dicho año (la cual quedó fijada en $26.841), dicho cambio afecta la aplicación de la norma del art.1 del Decreto 567 de 2007 durante el presente año 2013.

De otra parte, con el Decreto 4980 de dic de 2007 se fijaron importantes pautas aplicables al cálculo del dividendo gravado y no gravado en cabeza de socios o accionistas, pautas que se deben aplicar a los dividendos que correspondan al año 2007 y siguientes, y que varía dependiendo de si la sociedad comercial hizo uso o no en sus declaraciones de renta 2007 y siguientes del beneficio por inversión en activos fijos productores de renta contenido en el art. 158-3 del ET., beneficio que a partir del 2011 solo puede ser usado por las empresas y personas naturales que hayan incluido el beneficio del art. 158-3 en sus contratos de estabilidad jurídica de la Ley 963 de 2005, firmados con el Estado Colombiano (nota: a partir del 2013 no se pueden seguir firmando nuevos contratos de estabilidad pues la Ley 963 de 2005 fue integramente derogada con el art. 198 de la Ley 1607 de diciembre 26 de 2012; en consecuencia, a partir del 2013 solo se podrán seguir ejecutando los contratos de estabilidad jurídica firmados hasta el 2012)

(Nota: si quieres estudiar con detenimiento los cambios que introdujo dicho Decreto 4980 de dic. de 2007, y si estás conectado a Internet, consulta los siguientes artículos;

“Gobierno modifica el cálculo de las utilidades y/o dividendos no grabados para socios y accionistas”

“Gobierno hace más atractivo el beneficio por inversión en activos fijos productores de renta“.

De igual forma, si se trata de utilidades contables del ejercicio 2012, y en dicho ejercicio se hizo uso de los beneficios por inversión en (o donaciones a) proyectos de investigación tecnológica del art. 158-1 del E.T. (que fue modificado con el art. 36 de la Ley 1450 de junio de 2011), en ese caso ese mayor valor fiscal llevado a la declaración de renta por la utilización de dicho beneficio también se tienen que sumar en el cálculo del monto contable que puede pasar como dividendo no gravado (ver el parágrafo 6 del art. 158-1 del E.T.)

Vease nuestro editorial:

“A partir del 2012 se podrán aplicar los nuevos beneficios fiscales en renta por investigación tecnológica establecidos con la Ley 1450 de 2011

Además, debe tenerse presente que aunque el art. 92 de la Ley 1607 de diciembre 26 de 2012 modificó la formula del art. 49 del E.T. para la obtención del monto máximo de la utilidad contable que puede pasar como no gravada a los socios o accionistas, dicho cambio solo se debe tener en cuenta para las utilidades contables de los ejercicios 2013 y siguiente y no se puede aplicar en el cálculo de las utilidades del año 2012 (vease el numeral 1.4 en el capitulo 1 de nuestra obra educativa multimedia:

Reforma Tributaria Ley 1607: Todo un revolcón normativo

Vease también nuestro editorial

En las asambleas 2013 sería mejor no distribuir toda la utilidad del 2012

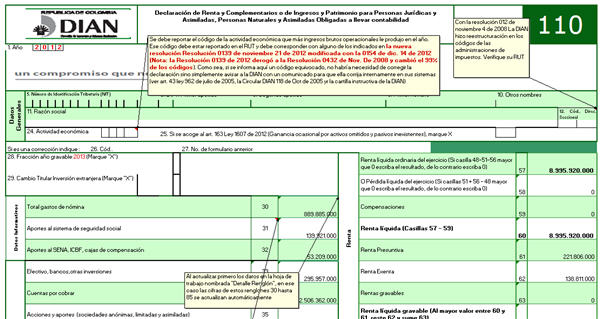

En todo caso, en el calculo de las utilidades contables del ejercicio 2012 que pueden pasar como no gravadas a los socios o accionistas sí se debe incluir adicionalmente el monto de la ganancia ocasional especial que se declare en el renglón 69 del formulario 110 por el acogimiento al saneamiento de activos ocultos o pasivos ficticios permitido por el art. 163 de la Ley 1607 de diciembre de 2012 disminuida en todo caso con el valor del respectivo impuesto de ganancia ocasiaonl que se liquide también en el renglón 85 del formulario

En vista de lo anterior, la presente herramienta se ha construido con el propósito de ilustrar cuáles serían todos esos cálculos que una sociedad tendría que hacer al momento de determinar las retenciones en la fuente aplicables sobre los dividendos gravados que distribuya, durante el 2013, a sus socios o accionistas residentes en Colombia

Es importante comentar que los dividendos acumulados gravados y no gravados que pueda tener una sociedad comercial al cierre del 2012 (sin importar de qué años sean), y que los piense distribuir quizás en el 2013, es una información que se pide en el renglón 237 y 238 de la hoja 4 del nuevo 1732 que la DIAN diseñó para que sea elaborado por algunos tipos de declarantes de renta del año gravable 2012 (ver la Resolución DIAN 043 de Marzo 5 de 2013 y nuestro editorial:

Formato 1732 tendrá 451 renglones y se vencerá junto con la declaración

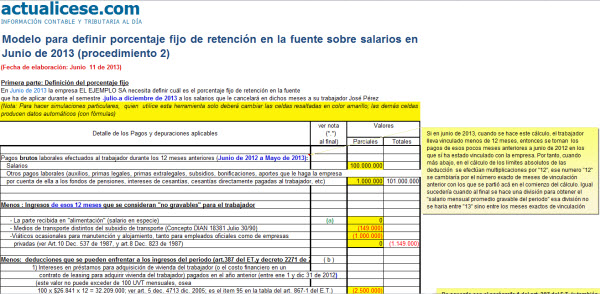

Así mismo, para quienes deseen usar esta plantilla como modelo para hacer sus propios cálculos, las únicas cifras que tienen que cambiar son las de las celdas resaltadas en color amarillo pues todas las demás celdas arrojan resultados automáticos.

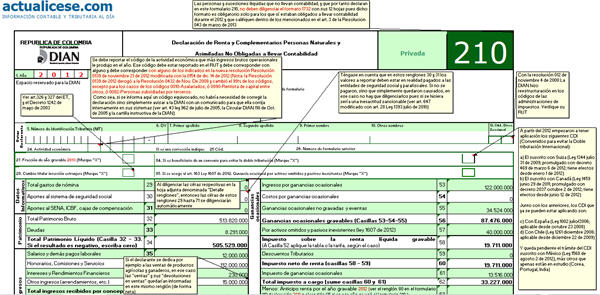

![Cálculo Retención en la Fuente sobre dividendos gravados que se distribuyan durante 2013]()

Material relacionado: