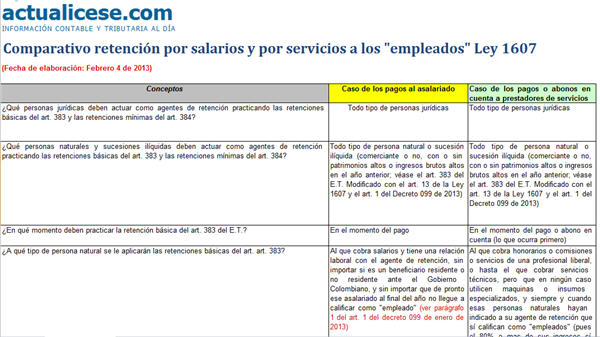

En esta herramienta se presentan de forma comparativa los análisis y ejercicios prácticos para resolver dudas en relación con la retención básica del art. 383 y la retención mínima del art. 384, que todos los agentes de retención deberán realizar durante 2013 a cualquier persona natural que califique como empleado, en los términos del artículo 329 del E.T. creado con la Ley 1607 de 2012. Es decir, a cualquiera que les cobre, ya sean salarios, honorarios o servicios.

Con la presente herramienta se desea ilustrar cuáles son las diferencias y similitudes que se generarán cada mes, desde enero de 2013 en adelante, cuando los agentes de retención a título de renta (sean personas jurídicas o naturales de todo tipo) deban practicar retenciones a una persona natural asalariada y a una persona natural que cobra por honorarios o servicios, siendo el caso de que ambos tipos de beneficiarios (el asalariado y el prestador de servicios) sí califican como empleados en los términos del nuevo art. 329 del E.T. (creado con el art. 10 de la Ley 1607) el cuál fue reglamentado con del Decreto 099 de enero 25 de 2013.

Al respecto, es claro que cuando el agente de retención le deba practicar retenciones a un asalariado, lo hará solo en el momento del pago, lo efectuará depurándole los pagos de la relación laboral con todo lo que le permiten los arts. 126-1, 126-4, 206 y 387 del E.T. (todos ellos modificados con la Ley 1607), y luego al pago gravable que quede le aplicará las tarifas de la tabla del art. 383 del E.T.

En cambio, cuando el mismo agente de retención tenga que cancelar honorarios o servicios al que también califica como empleado, esos honorarios o servicios se someterán a retención en el momento del abono en cuenta o en el momento del pago (lo que ocurra primero), se les hará una depuración diferente a la del asalariado (pues al que cobra servicios solo se le permitirá restar aportes obligatorios a salud y pensiones, tal como lo indican los fallos de la Corte Constitucional e igualmente se le restarán los aportes voluntarios a los fondos de pensiones y cuentas AFC de los arts. 126-1 y 126-4 si es que los realiza), y luego al pago gravable que quede también le aplicará las mismas tarifas de la tabla del 383 del E.T.

Adicionalmente, para ambos tipos de beneficiarios (el asalariado y el prestador de servicios), si esos beneficiarios cumplen con ser residentes ante el Gobierno colombiano (ver los arts. 9 y 10 del E.T. modificados con los arts. 2 y 198 de la Ley 1607) y también cumplen con ser “obligados a declarar renta” del año gravable anterior (ver art. 594-1 del E.T. modificado con el art. 18 de la Ley 1607 y el art. 593 del E.T. que se modificó tácitamente, pues la Ley 1607 derogó al art. 15 de la Ley 1429 de 2010 el cual había modificado en su momento al art. 593 del E.T.). Entonces desde abril 1 de 2013 en adelante los agentes de retención deberán calcular adicionalmente la retención mínima del nuevo art. 384 del E.T. (creado con el art. 14 de la Ley 1607 y reglamentado con el art. 3 del Decreto 099 de 2013), la cual se practicará sobre la misma depuración básica especial que se le hará a ambos tipos de beneficiarios y que quedó indicada en ese art. 384 del E.T. Una vez definida en cada uno de los meses de abril de 2013 en adelante, la retención básica del art. 383 y la retención mínima del art. 384, el agente de retención dejará como retención definitiva del mes la mayor entre los dos resultados.

(Para mayor claridad, recomendamos consultar nuestros anteriores editoriales)

Ejercicio

A continuación elaboramos una matriz en la que en primer lugar se contestan cinco preguntas cuyas respuestas ayudan a ver las diferencias o similitudes que se formarán para los efectos de la retención básica del art. 383 y la retención mínima del art. 384 del E.T, que se deba aplicar tanto al que cobra salarios como al que cobra honorarios o servicios. Luego, se realizan ejercicios con cifras para ilustrar las diferencias y similitudes que existirán en las depuraciones de ambos tipos de pagos y su obtención de las retenciones con las tablas del art. 383 y 384.

(Nota: para quienes deseen usar esta herramienta como plantilla, tener presente digitar con un signo menos al frente las cifras que restan para que así no se alteren los resultados de las celdas donde se hacen sumas)

![Comparativo retención por salarios y por servicios a los]()

Material complementario: