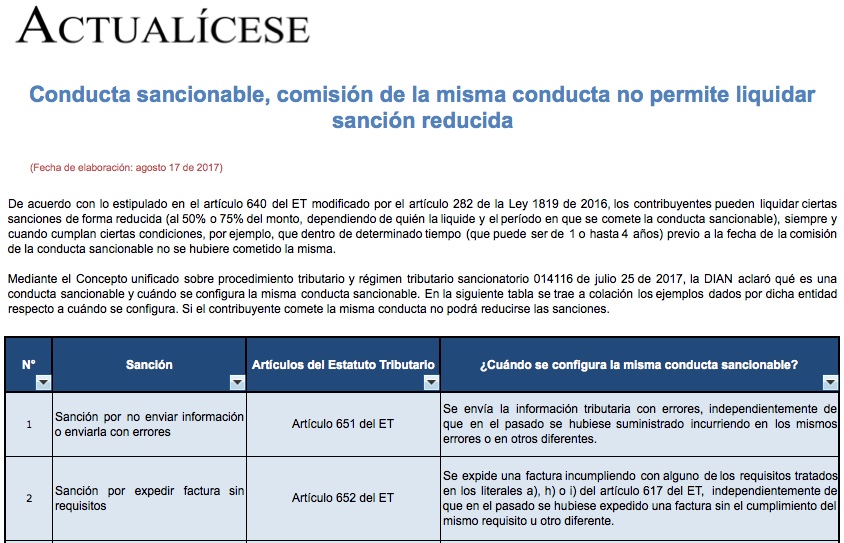

Mediante el Concepto unificado 014116 de 2017, la DIAN aclaró cuándo se configura la misma conducta sancionable. En esta herramienta se trae a colación los ejemplos dados por la entidad, pues, según el artículo 640 del ET, si el contribuyente comete la misma conducta no podrá reducirse las sanciones.

Material relacionado:

- [Análisis] Reducción de sanciones: condiciones para hacer liquidación reducida son aclaradas por la DIAN

- [Análisis] Reducción de sanciones y otros principios en régimen sancionatorio son regulados por la reforma

- [Análisis] Reducción de sanciones, ¿cómo aplican en la declaración de renta? (Parte I)

Archivo de descarga, haz click aquí

ACTUALÍCESE es un centro de investigación donde producimos y distribuimos conocimiento en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales. También producimos seminarios, foros y conferencias. Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Ah, y tenemos un boletín diario gratuito, cada día con una temática distinta:

- Lunes legal (derecho laboral y comercial)

- Martes tributario

- Miércoles de normas internacionales

- Jueves de Suscripción Actualícese

- Viernes del contribuyente (muy útil para empresarios y personas naturales)

- Boletín dominical de resumen semanal con los artículos más vistos

Esto te puede interesar: Gravamen progresivo en impuesto de renta de personas naturales