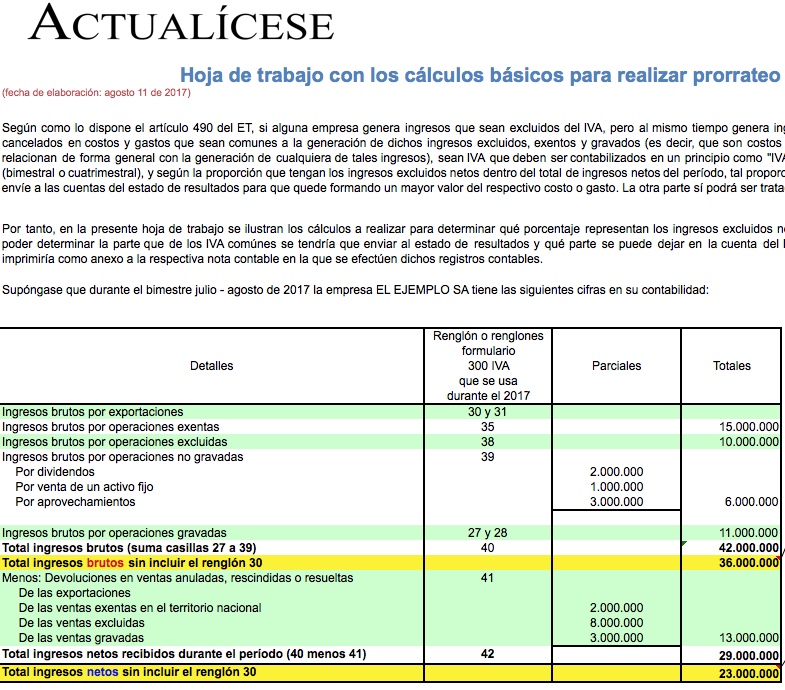

De acuerdo con lo estipulado en el artículo 490 del ET, los responsables del IVA pueden realizar prorrateo cuando no es posible establecer la imputación del valor a descontar por los IVA cancelados en costos y gastos comunes de forma directa a una u otra operación (gravada, exenta o excluida).

Material relacionado:

- [Guía] Listado de bienes y servicios cuya clasificación frente al IVA fue modificada con la Ley 1819

- [Guía] Matriz para definir periodicidad de declaración y pago de IVA en 2017 según reforma tributaria 2016

- [Concepto tributario] Prorrateo del IVA, ¿cuándo debe realizarse?

Archivo de descarga, haz click aquí

ACTUALÍCESE es un centro de investigación donde producimos y distribuimos conocimiento en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales. También producimos seminarios, foros y conferencias. Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Ah, y tenemos un boletín diario gratuito, cada día con una temática distinta:

- Lunes legal (derecho laboral y comercial)

- Martes tributario

- Miércoles de normas internacionales

- Jueves de Suscripción Actualícese

- Viernes del contribuyente (muy útil para empresarios y personas naturales)

- Boletín dominical de resumen semanal con los artículos más vistos