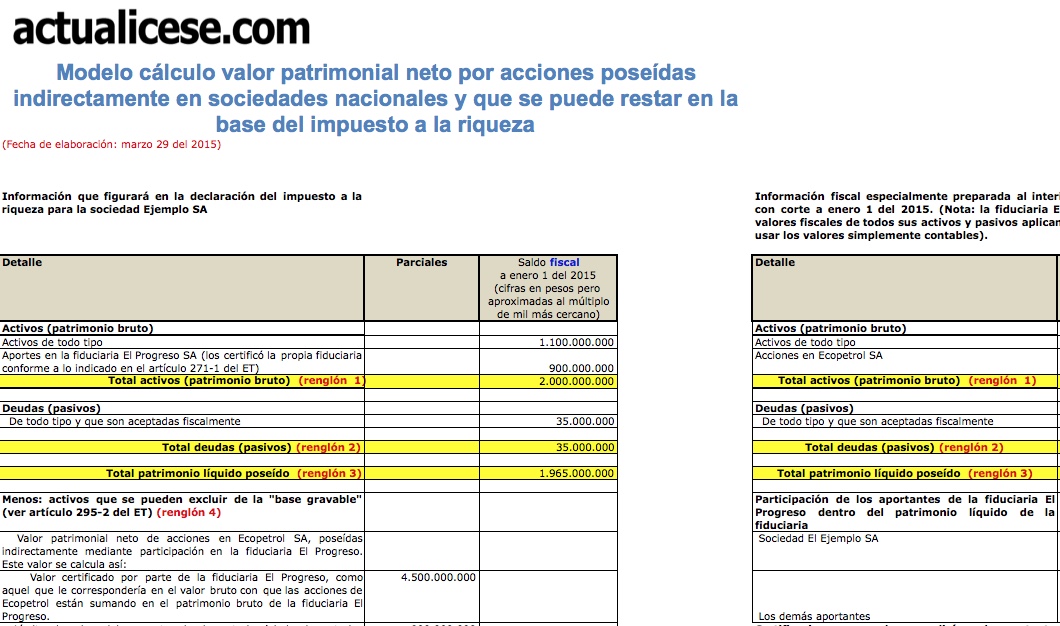

En esta herramienta se ilustran los cálculos que los declarantes del impuesto a la riqueza tendrían que efectuar para dar aplicación a las normas contenidas en el numeral 2 y el parágrafo 3 del artículo 295-2 ET.

Nota: el cuerpo normativo sobre esta temática no tuvo modificaciones en el último año; por tal razón el actual modelo, actualizado por última vez el 29 de marzo del 2015, conserva vigencia de aplicación para liquidaciones del año gravable 2015.

Las enunciadas normas del ET indican que cuando se posean acciones o aportes en sociedades nacionales de forma indirecta, es decir, mediante participaciones en fiducias, fondos de inversión colectiva, o fondos voluntarios de pensiones y otras figuras más expresamente mencionadas en la misma, se tendrán que obtener certificaciones especiales de dichas entidades. Lo anterior de forma que el declarante del impuesto a la riqueza pueda calcular el valor que restaría en su base gravable de dicho impuesto, por concepto del valor patrimonial neto de tales acciones o cuotas.

Entre las grandes novedades que incluyó la Ley 1739 del 2014 para la liquidación del nuevo impuesto a la riqueza que se causará entre los años 2015 y 2018, figura la posibilidad de restar en la base gravable de cada uno de tales años los valores que el contribuyente llegue a tener por acciones o cuotas poseídas indirectamente en sociedades nacionales. Al respecto, la norma del artículo 295-2 del ET, creado con el artículo 4 de la Ley 1739 del 2014, dispone lo siguiente en su numeral 2 y parágrafo 3:

“2. El valor patrimonial neto de las acciones, cuotas o partes de interés en sociedades nacionales poseídas directamente o a través de fiducias mercantiles o fondos de inversión colectiva, fondos de pensiones voluntarias, seguros de pensiones voluntarias o seguros de vida individual determinado conforme a las siguientes reglas: en el caso de acciones, cuotas o partes de interés de sociedades nacionales, poseídas a través de fiducias mercantiles o fondos de inversión colectiva, fondos de pensiones voluntarias, seguros de pensiones voluntarias o seguros de vida individual el valor patrimonial neto a excluir será el equivalente al porcentaje que dichas acciones, cuotas o partes de interés tengan en el total de patrimonio bruto, del patrimonio autónomo o del fondo de inversión colectiva, del fondo de pensiones voluntarias, de la entidad aseguradora de vida, según sea el caso, en proporción a la participación del contribuyente”.

“Parágrafo 3°. Para efectos del numeral 2 del presente artículo, las sociedades fiduciarias, las sociedades administradoras de fondos de inversión colectiva o las sociedades administradoras de fondos de pensiones voluntarias, o las entidades aseguradoras de vida, según corresponda, certificarán junto con el valor patrimonial de los derechos o participaciones, el porcentaje que dichas acciones, cuotas o partes de interés tengan en el total del patrimonio bruto, del patrimonio autónomo o del fondo de inversión colectiva o del fondo de pensiones voluntarias o las entidades aseguradoras de vida, según sea el caso”.

(Las negrillas son nuestras).

Las normas anteriores indican que cualquier declarante del impuesto a la riqueza podría tener dentro de su patrimonio bruto, de cualquiera de los años 2015 a 2018, algún activo por concepto de aportes en fiducias mercantiles, aportes en fondos de inversión colectiva, o aportes en fondos de pensiones voluntarias, etc., y en tal caso una parte del valor patrimonial neto de tales activos se podría terminar restando de su base gravable del impuesto a la riqueza. Sucede que las fiducias, los fondos de inversión colectiva, o los fondos de pensiones voluntarias y las demás entidades mencionadas en el numeral 2 del artículo 295-2 antes citado, pueden estar tomando los dineros y demás bienes recibidos de sus afiliados y convertirlos en acciones o cuotas en sociedades nacionales. Por tanto, sabiendo que ni las fiducias, ni los fondos de inversión colectiva, ni los fondos de pensiones voluntarias, etc., van a presentar declaraciones del impuesto a la riqueza (pues no son sujetos pasivos de dicho impuesto; ver artículo 2 de la Ley 1739 del 2014 y los artículos 23-1 y 23-2 del ET), lo que aprobó el Congreso es que en ese caso sean los afiliados a las fiducias, a los fondos de inversión colectiva, o a los fondos de pensiones voluntarias, etc., los que tengan el derecho a restarse en su impuesto a la riqueza la parte pertinente que tácitamente (indirectamente) les corresponde en las acciones o cuotas en sociedades nacionales que figuran en el patrimonio bruto de los respectivos fondos.

En vista de lo anterior, en la presente herramienta se ilustran los cálculos que dos declarantes del impuesto a la riqueza tendrían que efectuar para poder definir qué tanta parte de sus activos por aportes en fiducias mercantiles, en fondos de inversión colectiva, o en fondos de pensiones voluntarias, etc., es la que podrán restar en la base gravable de su impuesto a la riqueza del 2015. Para ello se ilustran también los cálculos que se tendrán que hacer al interior de las respectivas fiducias mercantiles, fondos de inversión colectiva, o fondos de pensiones voluntarias, etc., para poder darle a sus afiliados la certificación que se menciona en el parágrafo 3 del artículo 295-2 del ET.

Advertimos en todo caso que los cálculos que se ilustran dentro de la hoja de trabajo adjunta corresponden a lo que por ahora consideramos la interpretación más razonable para las normas antes comentadas, las cuales se podrían interpretar de múltiples maneras. Por tanto, sería conveniente que la DIAN también se pronunciara sobre este tema para darle más claridad al mismo, o que incluso el Gobierno Nacional alcanzara a efectuar una oportuna reglamentación.