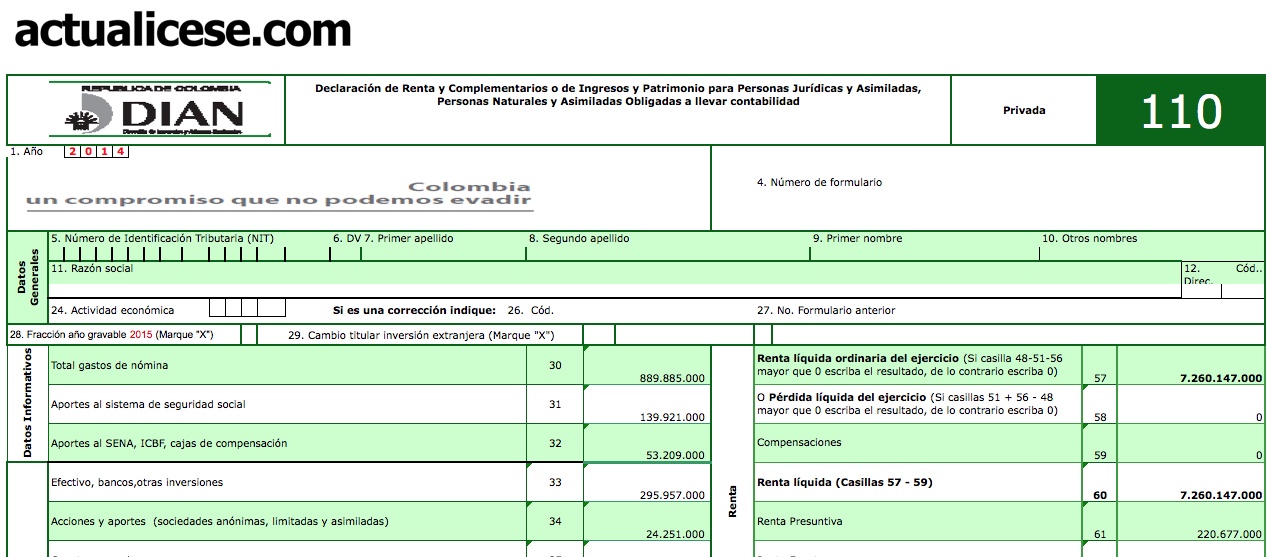

A continuación, se presenta un ejercicio ilustrativo sobre la forma como quedaría elaborado el formulario 110 con sus anexos explicativos, más el formato 1732 para la declaración de renta año gravable 2014 de una persona natural colombiana, residente en Colombia, comerciante obligado a llevar contabilidad, no beneficiario de la Ley 1429 (pequeñas empresas).

En el mismo ejercicio se elabora el formulario 240, en el cual se hace claridad que es un formulario alternativo al cual se puede cambiar el declarante solo si cumple los requisitos de ser residente ante el Gobierno colombiano, perteneciente al universo de “trabajador por cuenta propia” (ya que el 80% o más de sus ingresos del año provienen de solo una de las actividades del artículo 340 del ET), su renta gravable alternativa del 2014 definida conforme a la norma del artículo 339 del ET no le supera 27.000 UVT (ver artículo 9 del Decreto 1070 de mayo del 2013) y su patrimonio líquido en diciembre del año anterior (2013 en este caso) no le supera 12.000 UVT (ver artículo 3 del Decreto 3032 de diciembre del 2013).