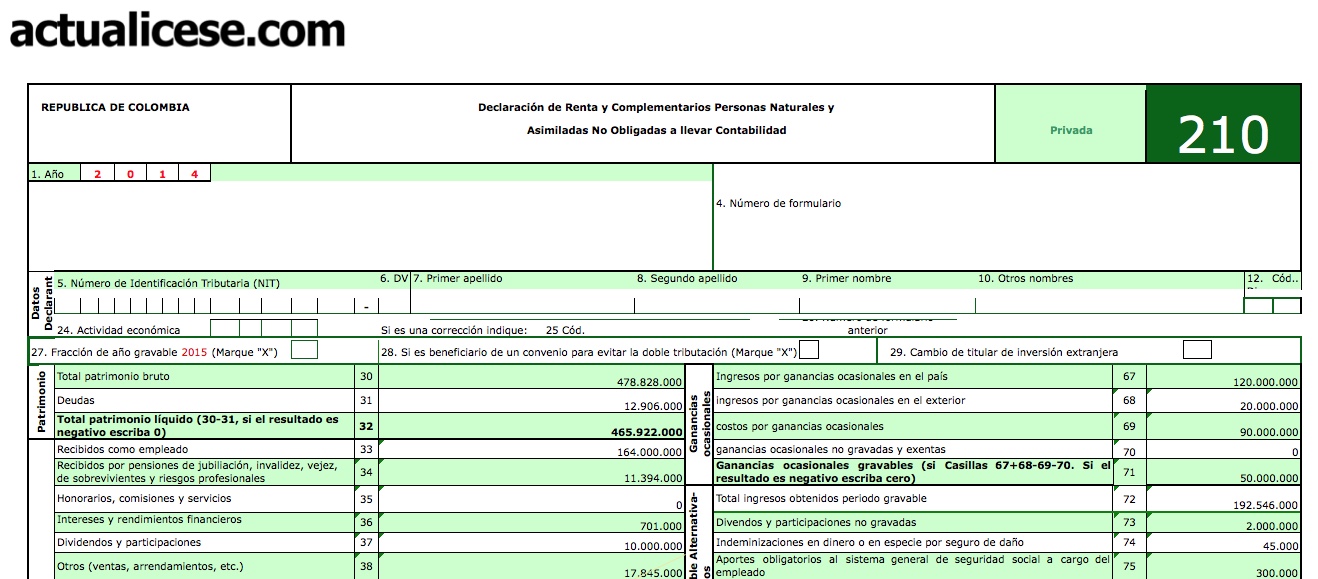

A continuación se presenta un ejercicio ilustrativo sobre la forma como quedaría elaborado el formulario 210 con sus anexos explicativos para la declaración de renta año gravable 2014 de una persona natural colombiana, residente en Colombia, que no realiza actividades mercantiles que la obliguen a llevar contabilidad y que no fue beneficiaria de la Ley 1429 del 2010 (pequeñas empresas).

De forma paralela en el mismo ejercicio se elabora el formulario 230, en el cual se aclara que es un formulario alternativo al que se puede cambiar el declarante, solo si se cumplen los requisitos de ser residente ante el Gobierno colombiano, pertenecer al universo de “empleados” (ya que el 80% o más de sus ingresos del año provienen de rentas de trabajo por cuenta y riesgo de los contratantes y sin usar máquinas especializadas) y su renta gravable alternativa del 2014 definida conforme a la norma del artículo 332 del ET no le supera 4.700 UVT (ver artículo 8 del Decreto 1070 de mayo del 2013).