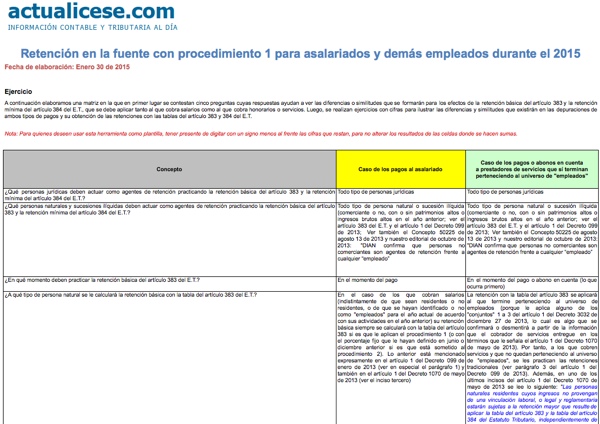

Luego de las importantes reglamentaciones que se introdujeron con el Decreto 1070 de mayo 28 de 2013, la herramienta que se presenta a continuación pretende ilustrar los pasos que se deberán seguir durante el actual año 2015 para depurar con el procedimiento 1 de retención en la fuente, los pagos laborales mensuales a un asalariado, proceso que se debe comparar también con el cálculo de “retención mínima” regulada en el artículo 384 del E.T. y los Decretos 099 y 1070 de 2013.

Al respecto, tenga en cuenta que la “retención mínima” solo se calcula cuando la persona haya confirmado que “por el año anterior” sí estuvo “obligada a declarar renta”. En consecuencia, como el Decreto 1070 les da permiso a los empleados antiguos hasta marzo 31 de cada año para entregar nuevamente la información del artículo 1 de dicho decreto (en la cual confirman si quedaron o no obligados a declarar renta “por el año anterior”), lo que se tendrá que hacer entre enero y marzo de 2015 (o hasta el momento en que entreguen de nuevo la información si es que la entregan antes) es seguir trabajando con la mismos datos que entregaron en la información suministrada durante el 2014 (la cual se refería a que “en el 2013″ fueron o no obligados a declarar renta). Si se contratan nuevos asalariados durante el 2015, recuerde que antes del primer pago deberán entregar la información del Decreto 1070.

Además, este mismo procedimiento 1 de retención que se le aplique a un asalariado, y la necesidad de comparar con la retención mínima en caso de que sí haya estado obligado a declarar renta “por el año anterior”, es algo que también se debe aplicar a cualquier persona natural que cobre por servicios y que gracias a la información suministrada del artículo 1 del Decreto 1070 sea una persona que sí termina perteneciendo al universo de “empleados” del artículo 329 del E.T.