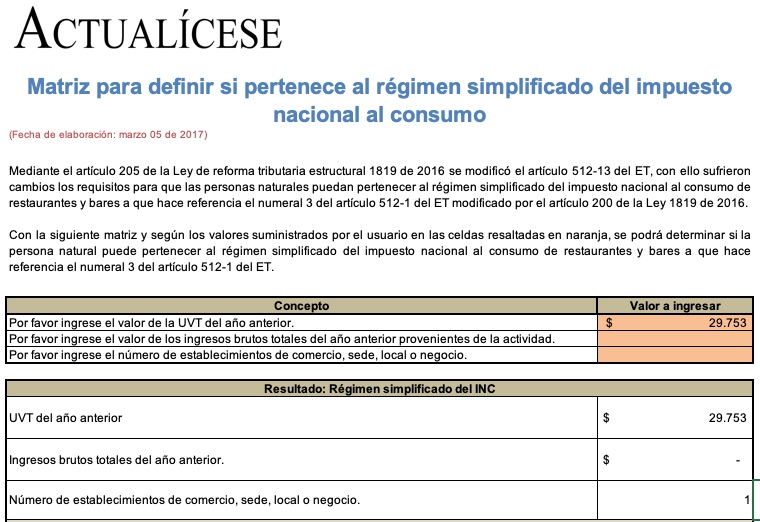

Mediante la siguiente matriz y según los valores suministrados por el usuario se podrá determinar si la persona natural puede pertenecer al régimen simplificado del impuesto nacional al consumo de restaurantes y bares a que hace referencia el numeral 3 del artículo 512-1 del ET.

Material relacionado:

- [Normatividad] Ley de reforma tributaria 1819 de 2016

- [Análisis] ¿Cómo quedó el régimen simplificado del INC para 2017?

Archivo de descarga, haz click aquí

ACTUALÍCESE es un centro de investigación donde producimos y distribuímos conocimiento en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales. También producimos seminarios, foros y conferencias. Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Oro.

Ah, y tenemos un Boletín Diario gratuito, cada día con una temática distinta:

- Lunes Legal (Derecho Laboral y Comercial)

- Martes Tributario

- Miércoles de Normas Internacionales

- Jueves de Auditoría y Revisoría Fiscal

- Viernes del Contribuyente (muy útil para empresarios y personas naturales)