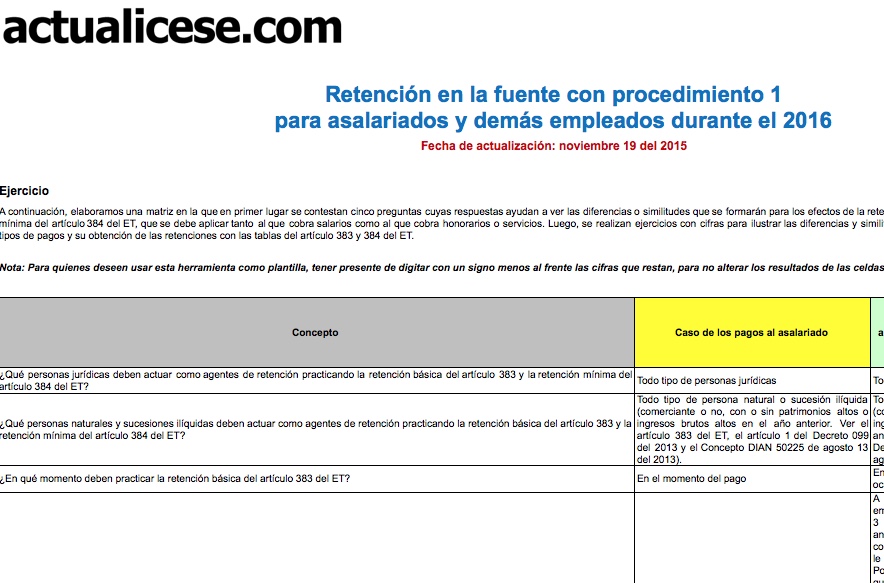

En esta herramienta se ilustran los pasos que deberá seguir un agente de retención durante el año 2016 para obtener la retención básica del artículo 383 del ET con procedimiento 1 y su comparación con la retención mínima del artículo 384 del ET. Estos cálculos, y según lo indicado en los decretos 099, 1070 y 3032 del 2013, se deberán aplicar por igual tanto a los asalariados como a los prestadores de servicios que pertenezcan al universo de empleados.